人口城镇化的发展,其实质是人口经济活动的转移过程,这个经济活动的过程缺少不了金融体系的支持。金融支持体系的构建也离不开金融产业的集聚和扩散效应,全球经济一体化和金融业集聚的迅速发展,使得区域的发展和金融机构之间存在极为紧密的互动关系。金融产业的空间凝聚形成产业集群效应,进而推动了经济的发展,经济的发展带动了城镇化的快速前进,反过来又加快了金融产业的发展。文章以江淮城市群为例,研究金融集聚与城镇化的关系,这对其他城市群的发展有着借鉴意义。

一、研究综述目前,国内有关金融集聚的研究主要集中在金融支持体系存在的问题、金融集聚如何支持城镇化建设等,巴曙松等对当前中国城镇化融资现状及发展趋势作了分析,根据城镇化建设具体项目的分类、特性、未来收益状况和风险水平,探索适合地方政府本身实际的长期融资模式,如资产证券化、市政债券、公私合作等。[1]金融集聚使集聚区内部的金融产业和相关产业联系更加紧密。金融发展通过作用于产业结构变动的内在机制对产业结构的调整与产业水平的提升产生重要影响。[2]李林通过对中国金融集聚的空间计量分析,发现中国金融集聚呈现出一定的空间相关性,金融发展受限制,要想在城镇化的发展中做出贡献应该放宽金融市场准入,健全金融体系 。[3]中国人民银行天津分行课题组分别从国家层面、省际层面对城镇化、经济增长与金融服务的关系进行了实证研究,指出中国城镇化进程对经济增长具有较为显著的促进作用,同时金融服务对于城镇化进程则需要进一步的加强。[4]这些研究成果的出现极大地促进了金融集聚理论的发展 ,但这些研究尽管认识到金融集聚与空间因素极为相关,但仍停留在对金融集聚机理的理论研究上,缺乏相应的数量模型和经验实证,未将金融集聚空间维度的相关性和异质性纳入实证研究。

金融集聚本身是一种产业演化过程中的地理空间现象,具有极强的空间自相关性。不同国家或地区间的空间差异非常明显,采用传统回归分析方法解释金融集聚现象往往会掩盖这种十分显著的空间差异。[5]与以往研究不同,文章在纳入空间效应的前提下,借鉴国内外已有研究的基础上,以2002-2012年数据为基础,对江淮城市群金融集聚和城镇化的关系进行空间计量分析。

二、 空间计量经济模型构建 (一)变量选择因变量指标。文章采用城镇化率,它是一个城镇经济发展的重要标志,同时也反映了人口向城市聚集的过程。

为非农业人口数量;Pa为农业人口数量; N为区域总人口即农业人口与非农业人口之和。

为非农业人口数量;Pa为农业人口数量; N为区域总人口即农业人口与非农业人口之和。

自变量指标主要分为核心解释变量和控制变量。

核心解释变量选择可以代表金融集聚程度的金融区位熵系数,可用来衡量中国各省域的金融业集聚程度,反映各地区金融部门的专业化程度,计算公式为

控制变量主要有人口密度(PD)、二三产业从业人员数量比(IPR)。人口密度是指单位面积土地上居住的人口数,是表示区域内人口密集程度的指标,用区域人口数量与土地面积的比值表示。二三产业从业人员数量比是二三产业从业人员数量/年末总人口数。

(二)模型设定根据以上变量选择,文章的线性模型形式设定如下:

由于文章使用空间计量方法,所以要按照空间计量经济学的分析方法:首先采用Moran指数法检验因变量(金融集聚) 是否存在空间自相关性。 如果存在空间自相关性,则建立空间计量经济模型进行金融集聚与城镇化的估计和检验。

1. Mroan’s I 指数作为与传统计量经济学的重要区别之一,空间计量经济学引入了空间权重矩阵,这是进行空间计量分析的前提和基础。文章选用比较常见的空间相邻矩阵,其构造准则如下:

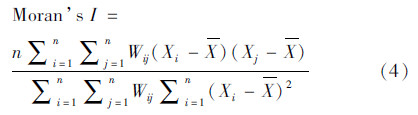

检验空间自相关系数常用方法是使用Mroan’s I 。为了检验江淮城市群金融集聚现象是否存在空间自相关性,运用空间自相关指数Mroan’s I ,计算公式为

Xi 为观测值表示观察值; n 为地区总数; Wij 为二进制的邻接空间权值矩阵。

Xi 为观测值表示观察值; n 为地区总数; Wij 为二进制的邻接空间权值矩阵。

Mroan’s I 指数可看作各地区观测值的乘积和,其取值范围在-1~1之间,若各地区间经济行为为空间正相关,其数值应当较大;负相关则较小。以金融集聚指标为例,当目标区域数据在空间区位上相似的同时也有相似的属性值时,空间模式整体上就显示出正的空间自相关性;而当在空间上邻接的目标区域数据不同寻常地具有不相似的属性值时,就呈现为负的空间自相关性;零空间自相关性出现在当属性值的分布与区位数据的分布相互独立时。[6] Z的计算公式为

如果Mroan’s I的正态统计量的Z值均大于正态分布函数在0.05(或0.01)水平下的临界值1.65(或1.96),则表明变量在空间分布上存在明显的正向相关关系。在给定的显著性水平下,若Mroan’s I不仅显著而且是正的,则表示相邻地区的类似特征值存在集群趋势。反过来,如果Mroan’s I仅显著而且是负的,则表明相邻地区的观测值存在非常显著的差异。[7]

2.空间计量模型设定文章采用江淮城市群2002年-2012年 10个市的面板数据为研究对象,建立空间计量模型,分析金融集聚与人口城镇化的作用机制。空间计量模型适用于截面数据的空间常系数回归模型,包括空间滞后模型(Spatial Lag Model,SLM)与空间误差模型(Spatial Error Model,SEM) 。

空间滞后模型为

空间误差模型为

鉴于数据的可得性以及比较上的方便,文章仍以江淮城市群10个市为研究对象,时间跨度定为 2002-2012 年,相关数据来源于2002-2012 年各期的《城市统计年鉴》和EPS全球金融数据库。实证研究主要借助于MATLAB2011b和EVIEWS 2个软件完成。

三、实证结果分析 (一)金融集聚水平测量方法文章用金融区位熵来表示金融集聚水平,即江淮城市群各市的金融部门从业人数占该地区总就业人数的比例与全国金融部门就业人数占全国总就业人数的比例之比来测算。区位熵值越大,表明该地区的金融业集聚程度越高。[9]经测算江淮城市群金融区位熵如表 1所示。

|

|

表 1 金融区位熵 |

从表 1中可以看出,除2002年和2003年江淮城市群个别城市金融区位熵系数较高外,其他年份江淮城市群金融集聚程度都是具有上升趋势的。但江淮城市群整体的金融集聚程度偏低,除了合肥市、芜湖市、马鞍山市、铜陵市4个地区的具有较高的金融区位熵系数,其他几个城市普遍处于刚刚进入集聚发展的状态。从整个趋势来看,是呈上升状态,这说明江淮城市群已经形成金融机构较为集中且具有一定影响力,并正逐渐走向成熟金融集聚态势。

(二)人口城镇化水平衡量人口城镇化水平是当前国际上通行的衡量一个国家或地区人口城镇化水平的重要指标。根据以上公式测得江淮城市群人口城镇化水平如表 2所示。

|

|

表 2 非农业人口占总人口比率 |

由表 2可以看出,2002-2012年,江淮城市群人口城镇化率是处于上升趋势,其中最高为铜陵,其次淮南、合肥、芜湖、马鞍山,人口城镇化率最低的是六安市。从2011年和2012年数据可以看到芜湖、马鞍山、合肥数据有减少趋势,可能是巢湖被一分为三的原因。

(三)江淮城市群金融集聚空间自相关性检验文章采用0-1空间邻接矩阵重矩阵,结果如表 3所示。

|

|

表 3 江淮城市群空间权重矩阵 |

根据以上利用空间邻接矩阵重矩阵,计算2002-2012 年江淮城市群10个城市的、金融区位熵、金融从业人数、金融相关比率Moran’s I 指数,结果如表 4所示。

|

|

表 4 金融区位熵、金融从业人数、金融相关比率Mroan’s I |

通过表 4的Mroan’s I反应江淮城市群金融集聚经过检验存在空间自相关关系,传统的相关性分析方法没有考虑空间自相关性,可能会得出与实际不符的虚假结论,导致误差较大,因此,必须使用空间计量方法研究金融集聚和人口城镇化相关关系。

(四)空间计量模型实证结果分析使用Matlab进行数据分析,结果如表 5所示。

|

|

表 5 模型估计结果 |

根据表 5中空间滞后和空间误差的检验结果,笔者得出以下结论:

1.模型的修正拟合优度 Rbar-squared值都很大,最小的也达到了0.795 7,且以上模型的对数似然函数值Log-likelihood的绝对值也都比较大。由表 5可以看出所有考虑空间固定效应和时空固定效应的模型,其Rbar-squared均高达 0.96 以上,这亦证明了考虑空间相关性模型的拟合效果比没有考虑空间相关性的模型好。

2.对于空间滞后模型,根据Rbar-squared和Log-likelihood以及系数显著性的比较,可以看出其空间固定效应模型要优于其他3个模型。同理,空间误差模型的4个模型比较来看,也是空间固定效应模型优于其他3个模型。进一步说明考虑空间相关性,并选用空间计量模型来进行实证分析是一个正确的选择。[10]

3.表 5中 W*dep.var.和spat.aut.的系数即是空间滞后和误差模型中的ρ和λ,他们是用来衡量样本观察值中的空间依赖程度的,观察8种模型,发现其都达到了 0.01 的显著性水平,进一步验证了各指标数据空间相关性的存在,表明江淮城市群人口城镇化和金融集聚在邻近市区之间有很强的空间依赖关系和空间溢出效应。

4.在以上8种模型中,可以发现空间误差模型中的空间固定效应模型的拟合效果最好,为此选取此模型来进行实证分析。从该模型的金融区位熵、人口密度的系数较大、二三产业从业人员比率系数较小,可以说明金融集聚对人口城镇化有积极的推动作用,但是贡献度稍有差别。

四、结论及政策建议通过金融集聚和人口城镇化空间计量结果分析发现:江淮城市群城镇化进程与金融发展水平之间是一种长期的正相关关系。由此可以得出,在长期内它们是同向发展变化的。由固定时空效应系数可看出金融集聚区位熵和人口密度对人口城镇化影响更大。这表明金融发展对人口城镇化存在正向的促进作用,即金融对城镇化进程具有促进功能,但是在从二三产业从业人口数量上来看,其对人口城镇化的的效应并不明显,没有发挥其应有的功效。鉴于江淮城市群的人口城镇化以及金融产业发展的现状,提供以下可供参考的建议。

(一)加大江淮城市群人口城镇化发展的步伐,进行户籍制度改革由表 2的城镇化率可以看出,相对全国的52.57%城镇化率水平来说,除了合肥市、芜湖市、马鞍山市、铜陵市几个市人口城镇化率较高,其他几个市人口城镇化率水平相差太远。从实验分析结果可以看出,人口密度对城镇化影响较大,所以要加快人口城镇化步伐,应当加大力度要进行户籍制度改革,实现农村人口到城市人口的转变。

(二)健全江淮城市群金融支持体系以服务新型城镇化江淮城市群的金融区位熵对人口城镇化的贡献已逐步体现,因此,要加快新型城镇化的进程,应大力发展金融产业。逐步放宽政策限制,吸引国内外金融机构进入,扩大对外开放与交流,增强金融对外开放程度是提升各省域金融集聚竞争力的必然选择。

(三)加快金融产业集聚,合理引导金融资源形成优势互补从发达城市的发展历史可以看出,在金融集聚初期,金融资源给金融主体带来了较大收益,但是随着金融资源集聚超过金融中心承载力,金融资源逐步向外围地区扩散,最终对周围城市产生金融溢出效应。[2]7-11从目前江淮城市群较低的金融扩散度可以看出,该城市群总体还处于金融集聚发展时期,金融资源还没有产生溢出效应。因此,应该加强金融产业集聚,政府应予以引导这些资源,以实现金融产业对周边地区产生辐射效应。

| [1] | 巴曙松,王劲松,李琦. 从城镇化角度考察地方债务与融资模式[J]. 中国金融,2011(19):20—22. |

| [2] | 孙晶,李涵硕.金融集聚与产业结构升级——来自2003—2007年省际经济数据实证[J].经济学家,2012(3):80—86. |

| [3] | 李林,丁艺,刘志华. 金融集聚对区域经济增长溢出作用的空间计量分析[J]. 金融研究,2011(5):113—123. |

| [4] | 中国人民银行天津分行课题组. 城镇化、经济增长与金融支持问题研究[J]. 天津经济,2013(1):32—36. |

| [5] | 陈立泰,刘倩. 我国西部地区金融集聚与城镇化互动关系实证分析[J]. 城市问题,2012(9):17—22. |

| [6] | 任英华,徐玲,游万海. 金融集聚影响因素空间计量模型及其应用[J]. 数量经济技术经济研究,2010(5):104—115. |

| [7] | 杨勇. 中国与发达国家经济增长的资源环境依赖差异[J]. 北京航空航天大学学报:社会科学版,2012,26(5):66—71. |

| [8] | 刘军,黄解宇,曹利军. 金融集聚影响实体经济机制研究[J]. 管理世界,2007(4):152—153. |

| [9] | REY S J, MONTOURI B D.US regional income convergence: Aspatial econometric perspective[J].Regional Studies, 2003:143—156. |

| [10] | 潘辉,冉光和,张冰,等. 金融集聚与实体经济增长关系的区域差异研究[J]. 经济问题探索,2013(5):102—107. |